KSeF w 2026 – od kiedy obowiązkowy, jak działa, jak się przygotować?

12 listopada 2025

Cyfrowa rewolucja w fakturowaniu staje się faktem. Krajowy System e-Faktur (KSeF) to krok w stronę pełnej automatyzacji i przejrzystości rozliczeń między firmami. W 2026 roku korzystanie z niego stanie się obowiązkowe, dlatego już dziś warto zrozumieć, jak działa ten system, kogo obejmie i jakie korzyści przyniesie przedsiębiorcom. W tym artykule wyjaśniamy, czym jest KSeF, jak przygotować się do jego wdrożenia i dlaczego integracja z systemem finansowo-księgowym to najprostszy sposób, by być gotowym na nadchodzące zmiany.

Spis treści

- 1 Co to jest Krajowy System e-Faktur (KSeF)?

- 2 Faktura ustrukturyzowana, czyli czym jest e-faktura?

- 3 KSeF – od kiedy obowiązuje?

- 4 Kogo nie dotyczy KSeF?

- 5 KSeF – jak działa?

- 6 Korzyści z wprowadzenia KSeF w firmie

- 7 Kary za faktury poza KSeF

- 8 Jak przygotować fakturę sprzedażową w KSeF?

- 9 FAQ – najczęściej zadawane pytania

Co to jest Krajowy System e-Faktur (KSeF)?

Krajowy System e-Faktur (KSeF) to ogólnokrajowy system, służący do wysyłania, odbierania i przechowywaniu faktur ustrukturyzowanych. Umożliwia on wystawianie e-faktur w jednolitym, określonym przez Ministerstwo Finansów formacie XML, który ułatwia automatyzację procesów księgowych i kontrolę rozliczeń podatkowych. Dzięki KSeF wszystkie faktury trafiają do centralnej bazy danych i otrzymują unikalny numer identyfikacyjny.

Faktura ustrukturyzowana, czyli czym jest e-faktura?

Faktury elektroniczne, inaczej nazywane ustrukturyzowanymi, są w formacie XML i są zgodne ze strukturą opublikowaną przez Ministerstwo Finansów. Każda taka e-faktura otrzymuje swój numer identyfikacyjny i jest umieszczana w Krajowym Systemie e-Faktur (bezpośrednio poprzez stronę lub przez zintegrowane programy fakturowo-księgowe). Dokument ten uznaje się za wystawiony dopiero w momencie, gdy jest przesłany do KSeF. Z kolei za dostarczoną uznaje się taką fakturę, która otrzymała swój numer identyfikacyjny.

Przeczytaj też: System ERP w chmurze. Zalety i funkcjonalności rozwiązania chmurowego

KSeF – od kiedy obowiązuje?

Zgodnie z nowymi przepisami, KSeF stanie się obowiązkowy:

- od 1 lutego 2026 r. dla podatników o wartości sprzedaży za 2024 r. przekraczającej 200 mln zł wraz z podatkiem;

- od 1 kwietnia 2026 r. dla wszystkich podmiotów z wyjątkiem mikroprzedsiębiorców;

- od 1 stycznia 2027 r. dla mikroprzedsiębiorców, których obrót nie przekracza 10 000 zł brutto miesięcznie i wystawiających faktury o maksymalnej wartości 450 zł.

Co ważne, od 1 lutego 2026 r. obowiązkowe będzie również odbieranie faktur przez KSeF od największych podmiotów. W praktyce niemal każdy podmiot musi być gotowy na taki odbiór – faktury elektroniczne za prąd, internet, abonamenty telefoniczne czy paliwo do aut służbowych będą wystawiane w KSeF.

Wszyscy przedsiębiorcy już teraz mogą dobrowolnie korzystać z KSeF i testować jego działanie. Firmy, które zdecydowały się na połączenie swojego systemu finansowo-księgowego z Krajowym Systemem e-Faktur lub wdrożyły nowe rozwiązanie na te potrzeby, są już gotowe na nadchodzące zmiany.

Pozostałym podmiotom zostało natomiast niewiele czasu, by przygotować się na cyfrową rewolucję.

Kogo nie dotyczy KSeF?

Obowiązek korzystania z KSeF nie dotyczy faktur wystawianych przez podatnika, który:

- nie prowadzi działalności gospodarczej oraz nie ma stałego miejsca prowadzenia takiej działalności na terenie Polski;

- nie ma siedziby działalności na terenie kraju, lecz posiada stałe miejsce jej prowadzenia. Nie może ono jednak uczestniczyć w dostawie towarów lub świadczeniu usług, dla których została wystawiona faktura;

- korzysta z procedur szczególnych:

- podmiotów z siedzibą poza terytorium Unii Europejskiej świadczących usługi na rzecz konsumentów z UE i zarejestrowanych w Polsce podatników VAT dla procedury nieunijnej rozliczania VAT

- podmiotów zagranicznych zarejestrowanych dla procedury szczególnej rozliczania VAT w międzynarodowym okazjonalnym przewozie drogowym osób

- podmiotów zagranicznych zarejestrowanych do procedury szczególnej dotyczącej sprzedaży na odległość towarów importowanych

Obowiązek nie będzie dotyczył także faktur wystawianych na rzecz nabywcy towarów lub usług będącego osobą fizyczną nieprowadzącą działalności gospodarczej (B2C). Wyjątkami będą również przypadki odpowiednio dokumentowanych dostaw towarów lub świadczenia usług, dla których zgodnie z rozporządzeniem Ministra Finansów nie ma obowiązku wystawiania faktur w KSeF.

Może Cię zainteresować: E-dokumentacja pracownicza. Elektroniczne teczki w 2025 r.

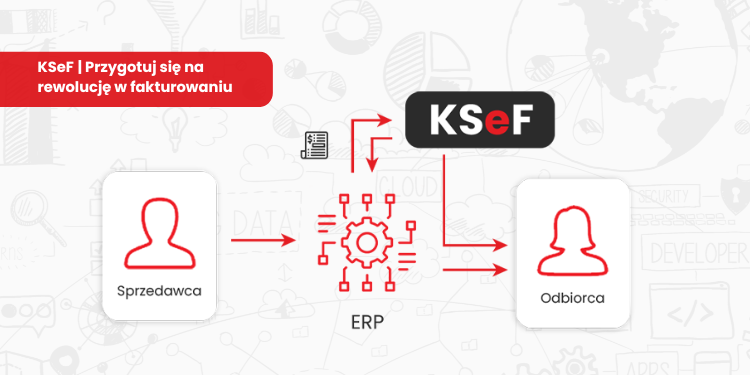

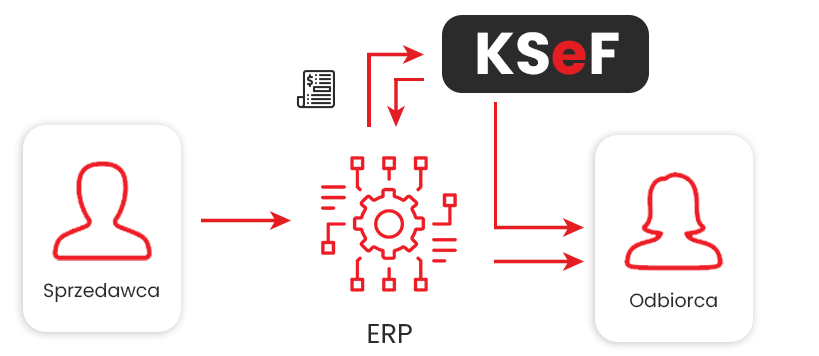

KSeF – jak działa?

Dostęp do Krajowego Systemu e-Faktur jest możliwy po zarejestrowaniu indywidualnego konta, które można obsługiwać zarówno z komputera, jak i z urządzeń mobilnych. W celu uwierzytelnienia, system wykorzystuje jedną z metod:

- kwalifikowany podpis elektroniczny;

- Profil Zaufany;

- token wygenerowany w KSeF;

- certyfikat KSeF;

- pieczęć elektroniczną.

Wystawianie faktur ustrukturyzowanych jest możliwe również poprzez system finansowo-księgowy, zintegrowany z KSeF. Po wystawieniu faktury, system KSeF sprawdza, czy dokument jest zgodny ze standardem (tj. właściwym schematem XML faktury) i nadaje mu unikalny numer. Wówczas wystawca otrzymuje oficjalne urzędowe poświadczenie odbioru (UPO), które potwierdza zarejestrowanie faktury w systemie.

Działanie Krajowego Systemu e-Faktur daje odbiorcy faktury możliwość dostępu do dokumentu poprzez uwierzytelnienie się w KSeF lub podanie określonych danych umożliwiających dostęp anonimowy. To zapewnia elastyczność i bezpieczeństwo w dostępie do faktur ustrukturyzowanych w systemie KSeF.

Korzyści z wprowadzenia KSeF w firmie

Co zmieni się po wprowadzeniu KSeF-u?

- Jednolity format otwiera przestrzeń do automatyzacji obiegu dokumentów, a także przejście na transformację cyfrową wszystkich przedsiębiorców.

- Zyskujemy pewność, że faktura dotarła do kontrahenta – przedsiębiorcy nie muszą się martwić, że taki dokument np. zaginie.

- Pozbędziemy się kłopotu związanego z archiwizacją faktur – w KSeF pozostaną przez kolejne 10 lat.

- Podatnik, który posługuje się fakturą ustrukturyzowaną, nie będzie musiał składać na żądanie organów pliku JPK_FA.

- Skróci się termin na zwrot VAT – podatnik będzie mógł otrzymać zwrot podatku w ciągu 40 dni a nie 60.

Przeczytaj też: JPK PIT dla przedsiębiorców: terminy, struktury i praktyczne wskazówki

Kary za faktury poza KSeF

Obecnie korzystanie z Krajowego Systemu e-Faktur jest dobrowolne, jednak w 2026 r. stanie się obowiązkowe, a niedotrzymanie procedur będzie karane. Będą one stosowane w 3 przypadkach:

- brak wystawienia faktury ustrukturyzowanej za pomocą systemu KSeF;

- wystawienie faktury niezgodnej ze wzorem (dotyczy sytuacji, gdy KSeF ulegnie awarii lub Twoje oprogramowanie nie może się z nim połączyć);

- gdy awaria ustąpi, karane będzie nieprzesłanie faktury do KSeF w czasie:

- 1 dnia roboczego (jeżeli niedostępność systemu była po stronie podatnika);

- 7 dni roboczych (jeśli awaria była po stronie KSeF).

Ministerstwo Finansów przewiduje ułatwienia w okresie przejściowym. Dlatego do końca 2026 r.:

- błędy związane z niepoprawnym fakturowaniem w obrębie KSeF nie będą karane;

- przedsiębiorcy nie będą musieli podawać numeru KSeF podczas płatności za faktury elektroniczne;

- przedsiębiorstwa zachowają możliwość wystawiania faktur z kas rejestrujących.

Od 1 stycznia 2027 r. podmioty wystawiające faktury poza KSeF mogą otrzymać karę w wysokości do 100% podatku VAT na fakturze. Jeśli faktura została wystawiona bez VAT, wówczas kara może sięgać 18,7% łącznej kwoty należności. [1]

Uwaga! Karę trzeba będzie uiścić bez wezwania naczelnika urzędu skarbowego, na rachunek bankowy odpowiedniego urzędu skarbowego w ciągu 14 dni od daty otrzymania decyzji o nałożeniu kary.

Jak przygotować fakturę sprzedażową w KSeF?

Do przygotowania faktury sprzedażowej w Krajowym Systemie e-Faktur możesz wykorzystać dedykowaną stronę lub skorzystać ze swojego systemu ERP. Musi on jednak być przygotowany na integrację z KSeF.

Dowiedz się więcej o nowoczesnych systemach ERP.

Przez stronę KSeF

Fakturę można wystawić bezpośrednio w Krajowym Systemie e-Faktur, korzystając z dedykowanej strony internetowej Ministerstwa Finansów. W tym celu należy zalogować się do systemu (np. za pomocą podpisu kwalifikowanego, profilu zaufanego lub tokena KSeF), zweryfikować swoje uprawnienia, a następnie uzupełnić dane faktury w ustrukturyzowanym formularzu. Po wysłaniu dokumentu KSeF przeprowadza jego walidację, nadaje numer referencyjny i potwierdza przyjęcie faktury do systemu.

W systemie ERP wyposażonym w moduł finansowo-księgowy

Znacznie prostszym i wygodniejszym rozwiązaniem jest wystawianie faktur z poziomu programu finansowo-księgowego. Oprogramowania, które wdrażamy, są już przygotowane na integrację z Krajowym Systemem e-Faktur. Ich moduły łączą się z platformą, dlatego przepływ dokumentów między Twoją firmą a KSeFem będzie szybki i automatyczny. Takie połączenie oferują zarówno enova365 jak i Streamsoft (Prestiż, Verto).

Do sprawnego działania konieczna jest wcześniejsza konfiguracja systemu, by umożliwić przepływ faktur do Krajowego Systemu e-Faktur.

FAQ – najczęściej zadawane pytania

1. Jakich faktur nie można wystawić w KSeF?

W Krajowym Systemie e-Faktur nie można wystawiać:

- faktur niezgodnych ze wzorem faktury ustrukturyzowanej;

- duplikatów faktur;

- faktur pro-forma;

- faktur ustrukturyzowanych w zamówieniach publicznych (PEF);

- po 31 grudnia 2026 r.: faktur wystawianych przy użyciu kasy rejestrującej.

2. Ile kosztuje połączenie z KSeF?

Koszty wdrożenia Krajowego Systemu e-Faktur (KSeF) zależą od wielu czynników, takich jak dotychczasowe przygotowanie technologiczne firmy i dostępne oprogramowania. Doliczyć należy także kwoty za ewentualne korzystanie z doradztwa zewnętrznego oraz przeszkolenie pracowników.

Jeśli przedsiębiorstwo ma wdrożony system ERP, na koszt KSeFu składa się przede wszystkim wykupienie możliwości konfiguracji. Tu wiele zależy od producenta – u niektórych z nich (np. Soneta) opcja ta jest bezpłatna.

3. Czy platforma KSeF jest odpłatna?

Korzystanie z platformy KSeF jest darmowe. Przedsiębiorcy mogą jednak spodziewać się kosztów wynikających z integracji Krajowego Systemu e-Faktur z niektórymi systemami ERP.

4. Jak wprowadzenie KSeF zmienia pracę biura rachunkowego?

Wprowadzenie KSeF sprawia, że klienci korzystający z usług biura rachunkowego i objęci obowiązkiem korzystania z KSeF nie muszą już fizycznie dostarczać faktur papierowych. Cały proces jest oparty o elektroniczną wymianę dokumentacji. Dzięki temu księgowy może uzyskiwać dostęp do faktur i dokumentów finansowych bez konieczności odbierania fizycznych kopii.

5. Czy można wycofać błędnie wystawioną fakturę?

Nie. Błędnie wystawiona faktura wymaga faktury korygującej.

6. Czy w KSeF można wystawiać faktury konsumenckie?

Zgodnie z nowymi zmianami w projekcie Ministerstwo Finansów przewiduje możliwość wystawiania faktur konsumenckich przez KSeF na zasadzie dobrowolności. Konsumenci będą mieć wówczas dostęp do faktury poprzez kod QR.

7. Czy do e-faktur będzie można dodawać załączniki?

Do e-faktur będzie można dodawać ustrukturyzowane załączniki do faktur. Będą one częścią pliku XML zgodnego ze schematem FA(3), nie zaś osobnymi plikami. W związku z tym nie będzie możliwości dołączania dokumentów w formatach takich jak PDF, JPG czy DOCX.

8. Gdzie wystawia się faktury – w systemie ERP czy Krajowym Systemie e-Faktur?

Przedsiębiorcy, którzy mają system ERP zintegrowany z platformą KSeF, mogą wystawiać faktury bezpośrednio z tego systemu i oszczędzać czas (np. enova365 lub Streamsoft). Do dyspozycji wszystkich podmiotów zostaje również ogólnodostępna, darmowa platforma KSeF.

Źródła:

O autorze

Ekspert Systemy Informatyczne

Jesteśmy firmą technologiczną, która od ponad 30 lat dostarcza biznesowe systemy IT wraz z autorskimi, dedykowanymi rozwiązaniami branżowymi. Ponad 850 wdrożeń u naszych Klientów z całej Polski.

Zobacz również inne artykuły: