JPK CIT 2026 – co to jest, od kiedy obowiązuje i jak się przygotować?

Spis treści

Najważniejsze informacje

- JPK CIT to obowiązek przekazywania danych z ksiąg rachunkowych do Krajowej Administracji Skarbowej w formie elektronicznej.

- Od kiedy JPK CIT? Obowiązek będzie wdrażany etapami. Od 2025 roku obejmie największych podatników CIT, a w kolejnych latach pozostałe firmy prowadzące pełną księgowość.

- JPK CIT obejmuje m.in. zapisy księgowe, konta księgowe, zestawienia obrotów i sald oraz dane o operacjach gospodarczych.

- Przygotowanie do JPK CIT wymaga uporządkowania danych księgowych oraz dostosowania systemu finansowo-księgowego do nowych wymagań.

- Systemy ERP, takie jak enova365 i Streamsoft, wspierają automatyczne generowanie i raportowanie JPK CIT zgodnie z wymaganiami Ministerstwa Finansów.

JPK CIT – co to jest?

JPK CIT to nowy, ustrukturyzowany format raportowania danych księgowych oraz podatkowych, przekazywany do Krajowej Administracji Skarbowej. W praktyce oznacza to, że firmy rozliczające podatek dochodowy od osób prawnych muszą przygotować i przesyłać plik zawierający szczegółowe informacje o zapisach księgowych, kontach oraz operacjach gospodarczych.

Jest to rozszerzenie idei Jednolitego Pliku Kontrolnego, znanej już z JPK_VAT, ale obejmujące znacznie szerszy zakres danych, bo dotyczący całej księgowości firmy, a nie tylko rozliczeń podatku VAT.

W praktyce proces ten najczęściej realizowany jest ze wsparciem systemu ERP z odpowiednim modułem. Więcej o tym temacie pisaliśmy tutaj: System ERP: co to jest, jak działa, moduły, koszty i wdrożenie (2026)

| Typ podmiotu | Kogo dokładnie dotyczy | Termin obowiązywania JPK CIT |

|---|---|---|

| Najwięksi podatnicy CIT | podatników CIT i spółek niebędących osobami prawnymi, których wartość przychodu uzyskanego w poprzednim roku podatkowym przekroczyła 50 mln euro | od 1 stycznia 2025 roku |

| Mniejsi podatnicy CIT | podatników CIT i spółek niebędących osobami prawnymi oraz w przypadku podatników PIT prowadzących księgi rachunkowe, którzy już teraz są zobowiązani do przesyłania plików JPK_V7M | od 1 stycznia 2026 roku |

| Najmniejsze podmioty objęte CIT | pozostałych podatników CIT i spółek niebędących osobami prawnymi oraz pozostałych podatników PIT prowadzących księgi rachunkowe, w tym podatnicy zobowiązani do składania pliku JPK_V7K | od 1 stycznia 2027 roku |

JPK CIT – od kiedy obowiązuje?

JPK CIT nie wchodzi w życie dla wszystkich firm jednocześnie. Obowiązek został rozłożony w czasie, tak aby przedsiębiorstwa mogły przygotować swoje systemy księgowe i procesy do nowych wymagań. W praktyce oznacza to, że największe podmioty będą musiały raportować jako pierwsze, a mniejsze firmy dostaną więcej czasu na dostosowanie się do zmian.

- Od 1 stycznia 2025 roku obowiązek JPK CIT obejmie największych podatników CIT, czyli firmy, których roczne przychody przekraczają 50 mln euro oraz podatkowe grupy kapitałowe.

- Od 1 stycznia 2026 roku JPK CIT zacznie obowiązywać pozostałych podatników CIT prowadzących pełną księgowość, którzy nie spełniają kryterium 50 mln euro przychodów.

- Od 1 stycznia 2027 roku obowiązek rozszerzy się na pozostałe podmioty objęte przepisami CIT, prowadzące księgi rachunkowe.

JPK CIT a JPK_VAT – czym się różnią?

JPK CIT i JPK_VAT to dwa różne obowiązki raportowe, choć oba należą do systemu Jednolitego Pliku Kontrolnego. Najprościej mówiąc, JPK_VAT dotyczy wyłącznie ewidencji VAT, czyli sprzedaży i zakupów, natomiast JPK CIT obejmuje dane z całej księgowości firmy, które są podstawą do rozliczenia podatku dochodowego. JPK_VAT pokazuje więc tylko wycinek działalności, a JPK CIT daje organom podatkowym pełny obraz sytuacji finansowej przedsiębiorstwa.

Różnica jest więc nie tylko w zakresie danych, ale też w poziomie szczegółowości i znaczeniu dla kontroli podatkowej. Dla firm oznacza to większe wymagania dotyczące jakości danych księgowych oraz konieczność korzystania z systemów, które zapewnią ich spójność i poprawność.

Kogo dotyczy obowiązek JPK CIT?

Obowiązek JPK CIT dotyczy podatników podatku dochodowego od osób prawnych, którzy prowadzą księgi rachunkowe. W praktyce są to przede wszystkim spółki kapitałowe oraz inne podmioty rozliczające CIT, które mają obowiązek prowadzenia pełnej księgowości. To właśnie te firmy będą musiały przygotowywać i przekazywać dane z ksiąg rachunkowych w formie pliku JPK zgodnego z wymaganiami Ministerstwa Finansów.

Czy JPK CIT dotyczy małych firm?

Tak, ale nie od razu. Małe firmy również zostaną objęte obowiązkiem JPK CIT, jednak w późniejszym etapie wdrożenia przepisów. Oznacza to, że nawet jeśli dziś obowiązek jeszcze ich nie dotyczy, powinny już teraz zacząć przygotowania, szczególnie w zakresie jakości danych księgowych i wykorzystywanych systemów.

Czy JPKT CIT dotyczy JDG?

Nie, jeśli działalność rozliczana jest na podstawie podatku PIT i prowadzona jest uproszczona księgowość, np. KPiR. W takim przypadku obowiązek JPK CIT nie występuje. Sytuacja zmienia się jednak, gdy przedsiębiorca prowadzi działalność w formie spółki objętej CIT lub zdecyduje się na prowadzenie pełnych ksiąg rachunkowych.

Co zawiera JPK CIT?

JPK CIT zawiera dane z ksiąg rachunkowych firmy, czyli wszystkie zapisy księgowe, konta oraz operacje gospodarcze, które wpływają na rozliczenie podatku CIT.

Mogą to być również dane powiązane z listą płac czy naliczaniem wynagrodzeń, jeśli wpływają one na zapisy księgowe i wynik finansowy.

W praktyce jest to elektroniczna wersja księgowości przekazywana do Krajowej Administracji Skarbowej. Obowiązek wynika z ustawy o podatku dochodowym (art. 9 ust. 1c–1f) i oznacza, że fiskus widzi nie tylko wynik finansowy, ale też wszystkie dane, które do niego prowadzą.

Jakie dane zawiera JPK CIT?

- dane z ksiąg rachunkowych

- przychody podatkowe oraz koszty ich uzyskania

- zestawienia obrotów i sald

- dane o operacjach gospodarczych

- ewidencja środków trwałych

Jakie dane obejmuje JPK_KR_PD?

JPK_KR_PD zawiera szczegółowe dane o wszystkich zapisach księgowych w firmie.

W pliku znajdują się m.in. zapisy z dziennika, oznaczenia kont, numery dowodów księgowych oraz kwoty operacji. Dzięki temu możliwe jest prześledzenie każdej operacji od momentu jej zaksięgowania aż do wpływu na wynik podatkowy.

Struktura pliku JPK CIT

Plik JPK CIT ma formę XML i zawiera uporządkowane dane księgowe zgodne ze schemą Ministerstwa Finansów.

Obejmuje dane firmy, okres raportowania oraz szczegółowe zapisy księgowe. W praktyce oznacza to, że system księgowy musi być w stanie nie tylko przechowywać dane, ale też przygotować je w odpowiedniej strukturze do wysyłki.

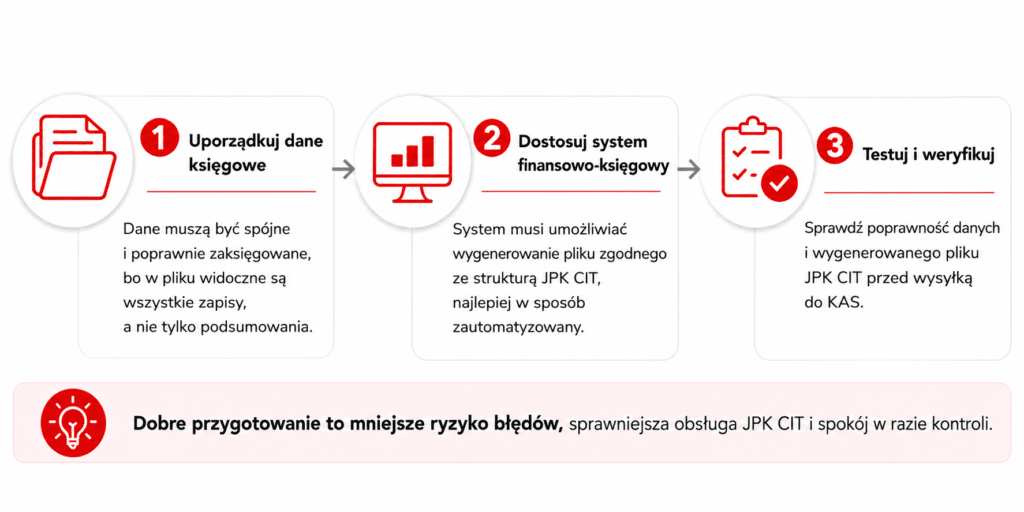

Jak przygotować firmę do JPK CIT?

Przygotowanie do JPK CIT polega na uporządkowaniu danych księgowych, dopracowaniu procesów i dostosowaniu systemu. Dane muszą być spójne i poprawnie zaksięgowane, bo w pliku widoczne są wszystkie zapisy, a nie tylko podsumowania. W praktyce często oznacza to uporządkowanie planu kont i eliminację błędów.

Równolegle trzeba wprowadzić większą kontrolę nad księgowaniami i ich standaryzację. Kluczowe jest też dostosowanie systemu finansowo-księgowego, który musi umożliwiać wygenerowanie pliku zgodnego ze strukturą JPK CIT, najlepiej w sposób zautomatyzowany.

W wielu firmach przygotowanie do JPK CIT wiąże się również z lepszą kontrolą dokumentów: faktur, umów, dokumentów kosztowych czy elektronicznych teczek pracowniczych. W tym pomaga moduł DMS w systemie ERP, który wspiera elektroniczny obieg dokumentów, workflow i historię akceptacji.

Więcej o tym rozwiązaniu piszemy tutaj: System DMS – co to jest i jak działa w ERP?

System ERP

System ERP pozwala automatycznie przygotować i wygenerować JPK CIT na podstawie danych księgowych, ograniczając ryzyko błędów i pracy ręcznej. W praktyce oznacza to, że firma nie musi ręcznie zbierać danych ani tworzyć pliku, bo cały proces odbywa się w systemie.

Rozwiązania takie jak Streamsoft czy enova365 umożliwiają przygotowanie danych zgodnych z wymaganiami Ministerstwa Finansów.

Automatyczne generowanie JPK CIT

System ERP zbiera dane bezpośrednio z księgowości i generuje plik zgodny ze strukturą Ministerstwa Finansów. Dzięki temu eliminuje błędy wynikające z ręcznego przygotowywania raportów i przyspiesza cały proces.

Integracja z księgowością

ERP działa jako jedno źródło danych, co oznacza, że informacje w JPK CIT są spójne z księgami rachunkowymi. Nie ma potrzeby przenoszenia danych między systemami ani ręcznego ich korygowania.

Aktualizacje przepisów

Systemy ERP są na bieżąco aktualizowane pod zmiany prawa. W praktyce firma nie musi samodzielnie dostosowywać się do nowych wymogów, bo system uwzględnia aktualne struktury i zasady raportowania.

JPK CIT – najczęściej zadawane pytania (FAQ)

O autorze

Ekspert Systemy Informatyczne

Jesteśmy firmą technologiczną, która od ponad 30 lat dostarcza biznesowe systemy IT wraz z autorskimi, dedykowanymi rozwiązaniami branżowymi. Ponad 850 wdrożeń u naszych Klientów z całej Polski.

Zobacz również inne artykuły: