Faktury ustrukturyzowane w KSeF – co to jest i od kiedy obowiązuje?

W 2026 r. faktura ustrukturyzowana stanie się w Polsce podstawową formą dokumentowania sprzedaży między firmami. To e-faktura wystawiana w Krajowym Systemie e-Faktur (KSeF) w ujednoliconym formacie XML, z nadanym numerem KSeF i automatycznym przechowywaniem w systemie przez 10 lat. W tym artykule wyjaśniamy, od kiedy będzie obowiązkowa, jak wyglądają jej wystawianie i odbiór oraz jak przygotować procesy i system ERP, żeby przejście na KSeF oznaczało automatyzację pracy, a nie chaos.

Spis treści

- 1 Co to jest faktura ustrukturyzowana?

- 2 Faktury ustrukturyzowane a zwykłe e-faktury i papierowe – porównanie

- 3 Od kiedy faktury ustrukturyzowane będą obowiązkowe?

- 4 Jak wygląda faktura ustrukturyzowana?

- 5 Korzyści związane z fakturami ustrukturyzowanymi

- 6 Jak odbierać i pobierać faktury ustrukturyzowane KSeF?

- 7 Korekty, błędy i awarie systemu – co zrobić z fakturą ustrukturyzowaną?

- 8 Kto najbardziej odczuje KSeF i faktury ustrukturyzowane? Branże i procesy

- 9 Najczęstsze pytania i odpowiedzi odnośnie KSeF

Co to jest faktura ustrukturyzowana?

Faktura ustrukturyzowana to elektroniczna faktura wystawiona w Krajowym Systemie e-Faktur (KSeF), z przydzielonym numerem identyfikacyjnym, występująca w ujednoliconym formacie XML. Jest przechowywana we wspomnianym systemie przez 10 lat.

Faktury ustrukturyzowane a zwykłe e-faktury i papierowe – porównanie

W przeciwieństwie do swoich poprzedniczek, ustrukturyzowana faktura elektroniczna to zestaw uporządkowanych danych, które są łatwe do odczytu przez programy finansowo-księgowe. Wszystkie te dokumenty powstają według tego samego wzoru, dzięki czemu systemy informatyczne nie mają problemów z ich przetwarzaniem. Co ważne, pomimo swojej budowy, faktura w XML nadal może mieć swoją wizualizację, dlatego jest czytelna dla użytkownika.

Różnicą między fakturą ustrukturyzowaną a elektroniczną jest również fakt, że ta pierwsza otrzymuje swój numer identyfikacyjny, świadczący o jej ważności w świetle prawa. Faktury wystawionej w KSeF nie da się także anulować – w razie pomyłki należy dokonać korekty.

Od kiedy faktury ustrukturyzowane będą obowiązkowe?

Obowiązkowe faktury ustrukturyzowane wystawiane w systemie KSeF będą dotyczyć:

- od 1 lutego 2026 r: podatników o wartości sprzedaży za 2024 r. przekraczającej 200 mln zł wraz z podatkiem;

- od 1 kwietnia 2026 r.: wszystkich podmiotów z wyjątkiem mikroprzedsiębiorców;

- od 1 stycznia 2027 r.: mikroprzedsiębiorców, których obrót nie przekracza 10 000 zł brutto miesięcznie i wystawiających faktury o maksymalnej wartości 450 zł.

Należy pamiętać, że podane daty pokazują, od kiedy faktury ustrukturyzowane będą obowiązkowe w kontekście ich wystawiania. Firmy muszą być jednak gotowe na odbiór dokumentów sprzedaży w formie XML przez KSeF od dużych firm (przekraczających sprzedaż 200 mln zł za 2024 r.) już od 1 lutego 2026 r.

Przeczytaj też: JPK PIT dla przedsiębiorców: terminy, struktury i praktyczne wskazówki

Jak wygląda faktura ustrukturyzowana?

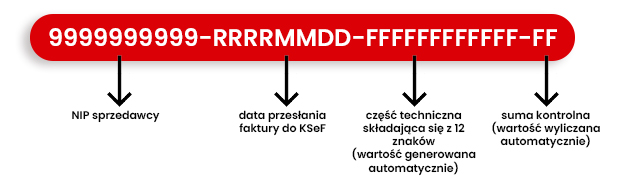

Faktura ustrukturyzowana w KSeF opiera się na strukturze logicznej FA (np. FA(3)), gdzie każda sekcja dokumentu – dane sprzedawcy, nabywcy, pozycje, stawki VAT i podsumowania – jest zapisana w ściśle zdefiniowanych polach XML. Taki format faktury ustrukturyzowanej ułatwia integrację z systemami finansowo-księgowymi i stanowi podstawę do automatycznego przetwarzania danych.

Jak wystawić fakturę ustrukturyzowaną – krok po kroku

Fakturę ustrukturyzowaną można wystawić bezpośrednio w Krajowym Systemie e-Faktur, korzystając z dedykowanej strony internetowej Ministerstwa Finansów. Proces obejmuje:

- logowanie do KSeF (np. podpisem kwalifikowanym, Profilem Zaufanym lub tokenem KSeF),

- weryfikację uprawnień użytkownika w systemie,

- wprowadzenie danych sprzedaży w ustrukturyzowanym formularzu faktury,

- wysłanie dokumentu do KSeF.

System dokonuje walidacji danych, nadaje fakturze numer KSeF oraz potwierdza jej przyjęcie. Z perspektywy przepisów jest to moment wystawienia i doręczenia faktury ustrukturyzowanej nabywcy.

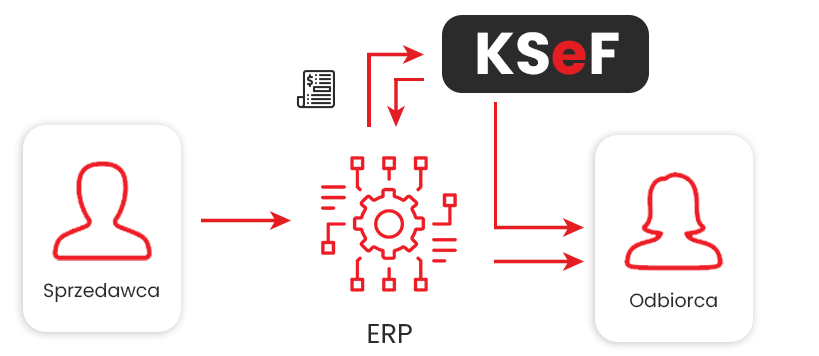

Jak system ERP współpracuje z KSeF?

W przedsiębiorstwach obsługujących większe wolumeny dokumentów fakturowanie bezpośrednio w portalu KSeF jest mało efektywne operacyjnie. Standardem staje się wykorzystanie systemu ERP wyposażonego w moduł finansowo-księgowy i zintegrowanego z KSeF.

W takim modelu:

- faktury sprzedaży są wystawiane w systemie ERP,

- moduł finansowo-księgowy komunikuje się z KSeF, przekazując dane faktury w formacie wymaganym przez system,

- KSeF zwraca numer oraz status przetworzenia dokumentu, które są zapisywane w systemie ERP.

Rozwiązania tego typu oferują m.in. enova365 oraz Streamsoft Prestiż i Streamsoft Verto, które posiadają funkcjonalności umożliwiające obsługę faktur ustrukturyzowanych i komunikację z KSeF.

Warunkiem sprawnej pracy jest wcześniejsza integracja ERP z KSeF. Dzięki temu proces wystawiania i przesyłania faktur ustrukturyzowanych może być włączony w standardowy obieg dokumentów w organizacji, z minimalnym udziałem manualnych czynności po stronie działu księgowości lub finansów.

Korzyści związane z fakturami ustrukturyzowanymi

- Automatyzacja księgowania i obiegu dokumentów – faktury ustrukturyzowane w KSeF mają jednolity format XML, dzięki czemu mogą być automatycznie importowane do systemu finansowo-księgowego lub ERP, bez ręcznego przepisywania danych.

- Szybsze rozliczenia – elektroniczne faktury ustrukturyzowane skracają czas oczekiwania na zwrot VAT z 60 do 40 dni.

- Mniejsze ryzyko błędów i duża oszczędność czasu – koniec z ręcznym przepisywaniem danych z faktur papierowych lub niedokładnego skanowania dokumentów. Ustrukturyzowana faktura z systemu KSeF ogranicza liczbę pomyłek i oszczędza czas.

- Bezpieczna i długoterminowa archiwizacja – dokumenty są bezpiecznie przechowywane w KSeF przez 10 lat, więc w każdej chwili wiesz, gdzie ich szukać.

- Lepsza analityka i raportowanie w systemie ERP – dane z faktur ustrukturyzowanych łatwo wykorzystasz w raportach i analizach, zyskując tym samym kontrolę nad płynnością finansową.

Jak odbierać i pobierać faktury ustrukturyzowane KSeF?

Po wejściu w życie obowiązkowego KSeF wszystkie faktury będą trafiały do systemu udostępnionego przez Ministerstwo Finansów. Od 1 lutego 2026 r. przedsiębiorcy będą musieli być technicznie przygotowani do odbierania faktur ustrukturyzowanych XML za pośrednictwem KSeF, niezależnie od tego, kiedy sami zostaną objęci obowiązkiem ich wystawiania.

Faktury ustrukturyzowane można odbierać na dwa sposoby. Pierwszy to praca bezpośrednio w narzędziach udostępnionych przez państwo, takich jak portal KSeF. Po uwierzytelnieniu użytkownik może wyszukiwać dokumenty według podstawowych kryteriów (NIP, daty, numeru, kontrahenta), przeglądać ich wizualizację oraz pobierać je w formacie XML, a w razie potrzeby także jako plik PDF przygotowany do wydruku lub dalszego przekazania w organizacji.

Drugi model, rekomendowany w firmach obsługujących większe wolumeny dokumentów, polega na odbieraniu i pobieraniu faktur z poziomu systemu finansowo-księgowego zintegrowanego z KSeF. System cyklicznie pobiera nowe faktury z Krajowego Systemu e-Faktur i udostępnia księgowości do dalszej obsługi, bez konieczności ręcznego logowania się do portalu. To znaczna oszczędność czasu i automatyzacja codziennej pracy.

Przeczytaj też: E-dokumentacja pracownicza – jak zarządzać elektronicznymi teczkami?

Korekty, błędy i awarie systemu – co zrobić z fakturą ustrukturyzowaną?

Przedsiębiorcy wiedzą już, od kiedy faktury ustrukturyzowane będą ich obowiązywać. Wątpliwości pozostają jednak wciąż w temacie korekt i awarii KSeF. Jeżeli faktura ustrukturyzowana zawiera błąd merytoryczny (np. nieprawidłową kwotę, stawkę VAT czy dane kontrahenta), a została już przyjęta przez KSeF i otrzymała numer, nie ma możliwości jej usunięcia w systemie. Zastosowanie znajdują standardowe zasady wynikające z ustawy o VAT – konieczne jest wystawienie faktury korygującej, również w postaci faktury ustrukturyzowanej.

Co, jeśli KSeF nie działa?

Osobną kategorią są sytuacje związane z awarią KSeF lub brakiem dostępu do systemu po stronie podatnika. Przepisy przewidują wówczas tryb pracy offline, w którym podatnik:

- wystawi fakturę w postaci elektronicznej,

- zastosuje obowiązujący wzór struktury logicznej (od 01.02.2026 r. będzie to FA(3)).

- prześle tę fakturę do KSeF w ciągu maksymalnie 7 dni roboczych od dnia zakończenia awarii

- udostępni fakturę nabywcy w sposób uzgodniony.

Przewidziano również scenariusz na wyjątkowe sytuacje i poważne awarie systemu KSeF.

Jeśli w terminie 7-dniowym:

- zostanie zamieszczony w BIP MF i oprogramowaniu interfejsowym kolejny komunikat o wystąpieniu awarii, termin 7 dni liczy się od dnia zakończenia tej kolejnej awarii,

lub

- w trakcie samej awarii zostanie zamieszczony komunikat o wystąpieniu tzw. awarii całkowitej

Wówczas faktury nie dosyła się do KSeF.

Kto najbardziej odczuje KSeF i faktury ustrukturyzowane? Branże i procesy

Wprowadzenie KSeF i faktur ustrukturyzowanych najmocniej odczują te branże, w których liczba dokumentów jest duża, a procesy sprzedażowe i zakupowe są rozproszone między różnymi kanałami. Dotyczy to przede wszystkim e-commerce (sprzedaż wielokanałowa, marketplace’y, integracje z magazynem i firmami kurierskimi), handlu hurtowego (wysokie wolumeny faktur, powiązanie z zamówieniami i dokumentami magazynowymi) oraz firm produkcyjnych (liczne zakupy materiałów, komponentów i usług powiązanych z realizacją zleceń).

Poznaj rozwiązania dedykowane e-commerce

Zmiany mocno odczują także biura rachunkowe oraz działy finansowo-księgowe obsługujące wielu klientów jednocześnie – to tam pojawi się prawdziwe natężenie nowych wyzwań związanych z wystawianiem, odbieraniem i korygowaniem faktur ustrukturyzowanych. W tych obszarach dobrze skonfigurowany system ERP zintegrowany z KSeF nie będzie dodatkiem, ale elementem kluczowym dla zachowania płynności pracy.

Najczęstsze pytania i odpowiedzi odnośnie KSeF

1. Co to jest faktura ustrukturyzowana w KSeF?

Faktura ustrukturyzowana to faktura elektroniczna wystawiona i przesłana przez Krajowy System e-Faktur (KSeF) w ujednoliconym formacie XML, z nadanym numerem KSeF. Jest ona przechowywana w systemie KSeF przez 10 lat i stanowi pełnoprawny dokument księgowy.

2. Od kiedy faktury ustrukturyzowane są obowiązkowe i dla kogo?

Elektroniczne faktury ustrukturyzowane wystawiane w KSeF będą obowiązkowe:

-

-

- od 1 lutego 2026 r. – jeśli Twoja firma miała w 2024 r. sprzedaż powyżej 200 mln zł brutto,

- od 1 kwietnia 2026 r. – jeśli jesteś innym podatnikiem (większość firm, w tym mali i średni przedsiębiorcy),

- od 1 stycznia 2027 r. – jeśli jesteś mikroprzedsiębiorcą z obrotami do 10 000 zł brutto miesięcznie, wystawiającym faktury do 450 zł.

-

Odbiór faktur przez KSeF będzie natomiast obowiązkowy od 1 lutego 2026 r.

3. Czy podatnik zwolniony z VAT też musi wystawiać faktury ustrukturyzowane?

Tak. Obowiązek korzystania z KSeF i wystawiania faktur ustrukturyzowanych dotyczy co do zasady także podatników zwolnionych z VAT, jeżeli mają obowiązek wystawiania faktur. Zwolnienie podmiotowe lub przedmiotowe z VAT nie zwalnia z obowiązku korzystania z KSeF.

4. Czy trzeba mieć specjalny program, żeby wystawiać faktury ustrukturyzowane?

Nie. Faktury ustrukturyzowane można wystawiać bezpośrednio w portalu KSeF, korzystając z narzędzi udostępnionych przez Ministerstwo Finansów. W praktyce, przy większej skali działalności, wygodniej jest korzystać z systemu ERP (z modułem finansowo-księgowym), zintegrowanego z KSeF.

5. Jak długo przechowywane są faktury w KSeF?

Faktury ustrukturyzowane są przechowywane w KSeF przez 10 lat, licząc od końca roku, w którym zostały wystawione. W tym okresie można je w każdej chwili odtworzyć i pobrać z systemu.

Bibliografia:

1. https://ksef.podatki.gov.pl/pytania-i-odpowiedzi-ksef-20/

2. https://ksef.podatki.gov.pl/media/1njlqugh/podrecznik-ksef-20_-cz-ii_-wystawianie-i-otrzymywanie-faktur-w-ksef-20251121.pdf

O autorze

Ekspert Systemy Informatyczne

Jesteśmy firmą technologiczną, która od ponad 30 lat dostarcza biznesowe systemy IT wraz z autorskimi, dedykowanymi rozwiązaniami branżowymi. Ponad 850 wdrożeń u naszych Klientów z całej Polski.

Zobacz również inne artykuły: